炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

网上股票配资交易平台提供用户友好的界面和简化的流程。投资者只需注册一个账户,即可轻松访问各种配资产品。通过在线平台,投资者可以随时随地进行交易,无需亲自前往券商。

]article_adlist--> 图源:图虫

图源:图虫作者 | 王琦

编辑| 韩迅

时隔一个多月,联创光电(600363.SH)收购参股公司部分股权暨关联交易事项迎来最新进展。

近日,联创光电披露关于调整购买参股公司江西联创光电超导应用有限公司(以下简称“联创超导”)部分股权方案暨关联交易的公告,公司拟以现金1.338亿元收购共青城智诺嘉投资中心(有限合伙)(以下简称“共青城智诺嘉”)持有的联创超导3%股权,并拟以现金3.568亿元单独向联创超导增资。

公告披露当晚,上交所对联创光电发出问询函,要求公司进一步补充披露联创超导的客户情况、订单情况、公司估值、业绩承诺履行等事项。此前,上交所已对联创光电此次收购下发过一次监管工作函。

针对收购事项、上交所问询函以及标的公司财务状况,时代周报于9月20日致函联创光电,截至发稿,对方未予以回应。

近22倍收购亏损标的合理性何在

资料显示,联创光电于1999年由江西省电子工业局整合旗下部分优质资产成立,并于2001年3月在上交所挂牌上市,目前产品布局包括大功率激光器件及装备、高温超导磁体及应用、智能控制部件、背光源及应用、电线电缆等产业板块。

此次收购参股公司联创超导部分股权的事宜发生于2024年8月,彼时的方案是,联创光电拟以现金3.568亿元收购江西省电子集团有限公司(以下简称“江西电子集团”)持有的联创超导8%股权,拟以现金1.338亿元收购共青城智诺嘉持有的联创超导3%股权。

9月19日晚,联创光电调整交易方案,原拟收购共青城智诺嘉持有的联创超导3%股权不变,修改的部分为拟以现金3.568亿元单独向联创超导增资,其中1600万元计入联创超导注册资本,3.408亿元计入其资本公积。

在此方案下,一旦交易完成,联创光电对联创超导的持股比例将由40%提升至47.2222%,成为联创超导的第一大股东。与此同时,联创光电与共青城智诺嘉签署了《表决权委托协议》,交易完成后,公司将持有共青城智诺嘉2500万出资额对应的表决权,累计控制联创超导58.7963%表决权,并获得董事会5席中的3席,成为联创超导的控股股东。

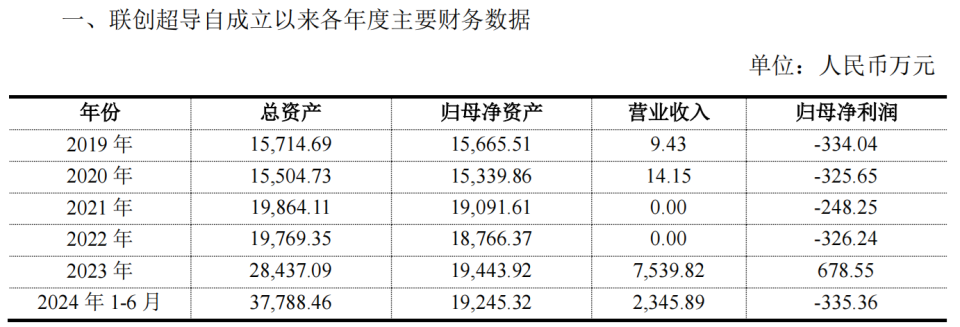

资料显示,联创超导成立于2019年6月,目前由江西电子集团控股,主要提供基于高温超导磁体技术的高端电工装备。

但是成立5年以来,联创超导有多个财年的净利润呈亏损态势。2019-2023年以及2024年上半年,联创超导的净利润分别为-334.04万元、-325.65万元、-248.25万元、-326.24万元、678.55万元以及-335.36万元。

图源:联创光电公告

图源:联创光电公告虽然联创超导的亏损财年较多,但是联创光电收购其部分股权的估值并不低。

北京坤元至诚资产评估有限公司对联创超导出具的《资产评估报告》显示,截至2023年12月31日,联创超导的评估价值为55.75亿元。本次交易按评估结果55.75亿元的 80%(即44.60亿元)作为计价基础。

据此计算,联创光电本次收购共青城智诺嘉持有的联创超导3%股权所支付对价1.338亿元,与联创超导3%股权对应的净资产账面值583.32万元相比溢价率为2193.78%。

为何要溢价近22倍收购一家业绩亏损的公司呢?或者说,本次高溢价收购的目的性与合理性何在?

“高温超导业务是公司落实'进而有为'战略重点发展的未来主业之一,由联创超导具体实施。联创超导的高温超导磁体技术市场潜力巨大,为了加强统一管理,降低运营成本,加快落实公司高温超导产业的战略布局,提高管理决策能力和经营效率,提升公司的综合实力,优化产业结构,公司拟进行本次交易。”联创光电在公告中如是表示。

在此前回复上交所的监管工作函中,联创光电认为,此次收购“估值相对较低”,此时联创超导注入上市公司,既有助于上市公司业务转型升级,提高上市公司资产质量,又有助联创超导借助上市公司平台,实现更好更快发展。因此,在联创超导已获取较多订单支持,尚处于商业化进程初级阶段完成本次并购交易,可以实现上市公司与联创超导的相互成就,实现双赢。

标的资产去年应收账款占营收达八成

对于刚刚“进入小批量生产的商业化初期”的联创超导而言,真正实现大额营收实际上是2023年,该公司当年营业收入为7539.82万元,而2022和2021年该数据均为0元。

“目前标的公司处于关键性的产业化初期阶段,从财务报表看历史期的收入利润不算高,本次预测主要是根据在手订单、意向合同和市场规模等因素确定的。”联创光电在此前回复上交所的监管工作函中如是说。

或是为了保证此次交易能够顺利完成,江西电子集团、共青城智诺嘉分别与联创光电签署了《盈利补偿协议》,即联创超导在2024-2026年实现的经审计合并报表归母净利润累计不低于6亿元。

一旦业绩承诺没有完成,江西电子集团向上市公司支付应补偿金额按照“先股权补偿、再现金补偿”的原则,共青城智诺嘉承诺现金补偿,且江西电子集团承诺为上述共青城智诺嘉的业绩补偿义务承担连带责任。

图源:图虫

图源:图虫值得注意的是,此次业绩承诺的条件是“归母净利润”,而不是“扣非归母净利润”,此前诸多上市公司在收购方案中的业绩承诺使用的是“扣非归母净利润”。

比起业绩承诺的“不严谨”,更令市场担忧的是联创超导的应收账款与短期偿债。

2023年,联创超导的营业收入为7539.82万元,但是同期应收账款为6040万元;2024年一季度,联创超导的营业收入为868.97万元,应收账款为6787.50万元,较2023年末增加约747.50万元。

由此可见,联创超导2023年的应收账款占当年营业收入的比例约为80.11%。更值得关注的是,联创超导2023年的营业收入全部来自宁夏旭樱新能源科技有限公司(以下简称“宁夏旭樱”),2023年对其的应收账款为6020万元,这意味着对其当年应收账款占同期营业收入的比重达到79.84%。2024年上半年,联创超导对宁夏旭樱的应收账款增至约7106.10万元。

除去应收账款在增长之外,联创超导的资产负债率也在增加。

截至2023年12月31日,联创超导的资产总额为2.84亿元、负债总额为0.77亿元,资产负债率为27.11%;截至2024年3月31日,联创超导的资产总额为3.86亿元、负债总额为1.81亿元,资产负债率为46.89%,较2023年末增长了近20个百分点。

从短期偿债能力来看,截至2023年12月31日,联创超导的货币资金为0.85亿元,短期借款为0;同期流动资产为1.82亿元、流动负债为0.69亿元,流动比率为2.64。但是三个月后,即2024年3月31日,联创超导的货币资金降至0.66亿元,短期借款增至约0.96亿元;同期流动资产为2.81亿元、流动负债为1.70亿元,流动比率为1.65,较2023年年末下降了近1个百分点。

根据联创超导提供的2024年6月30日未经审计的财务报表计算得出,其资产负债率为46.75%、流动比率为1.59、速动比率为1.3。

“因为企业处于成长期,尚未大规模量产和盈利,所以企业的偿债能力一般,存在一定的现金缺口。”联创光电在此前回复上交所的监管工作函中如是表示。

上交所9月19日晚对联创光电下发了问询函,其中一条就是要求该公司说明“宁夏旭樱的基本情况、应收账款回收风险、大额应收账款是否会对联创超导的现金流及生产经营产生重大不利影响、当前是否对宁夏旭樱存在重大依赖”等问题。

9月23日,联创光电以下跌2.86%报收22.05元,公司市值跌至100亿元左右,年内市值蒸发逾50亿元。

(欢迎转载,开白请添加微信,ID:rafe0101)]article_adlist-->-广东时代传媒集团出品-]article_adlist-->

⚆_⚆富力地产再陷危机,68间酒店被接管]article_adlist-->

⚆_⚆富力地产再陷危机,68间酒店被接管]article_adlist-->

⚆_⚆中国最大券商诞生记]article_adlist-->

⚆_⚆中国最大券商诞生记]article_adlist-->

⚆_⚆这一次,华为苹果谁会诞生新机王]article_adlist-->

⚆_⚆这一次,华为苹果谁会诞生新机王]article_adlist-->

⚆_⚆险资重仓股出炉,哪些股票被看好?]article_adlist-->

⚆_⚆险资重仓股出炉,哪些股票被看好?]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP